アメリカやイギリス(またはオーストラリアやカナダ)、最近ではアジア各国に残された資産(遺産)。 これを相続する場合、自力で手続きするのは極めて困難です。理由は簡単です。

これらすべてを一般の方が行うのは困難です。

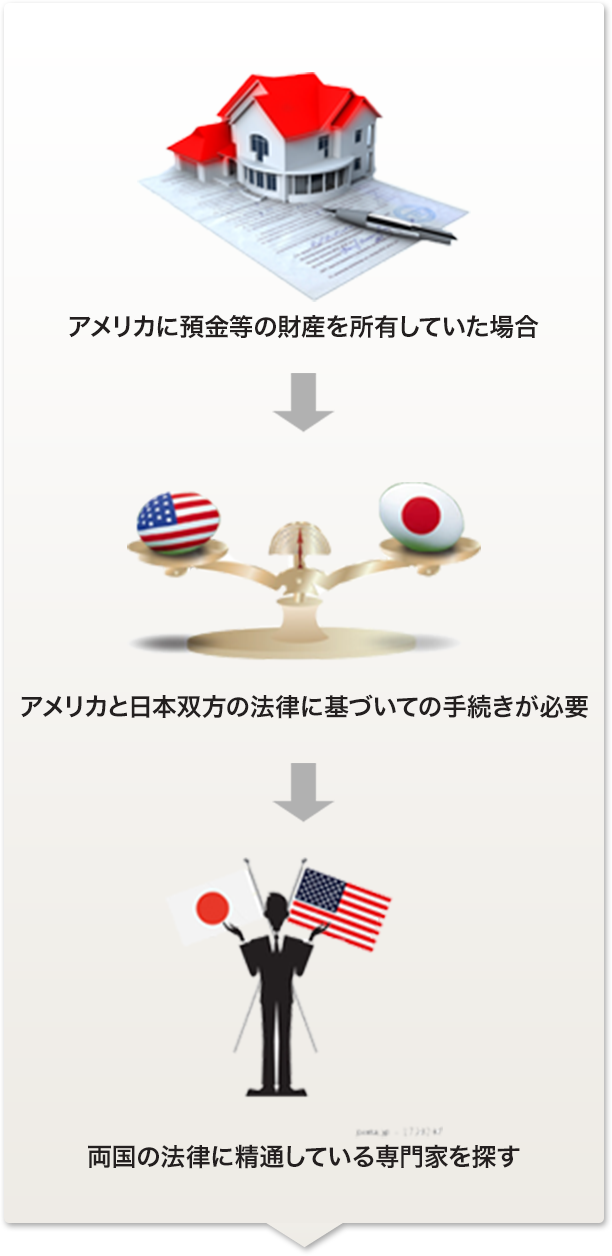

例えば、亡くなられた方がアメリカに預金等の財産を所有していた場合、

日米双方の法律に基づいて手続きを行わなければなりません。

ところが日本国内に上記①~③の条件を満たした専門家はそもそも少なく、

また探すのも容易ではありません。

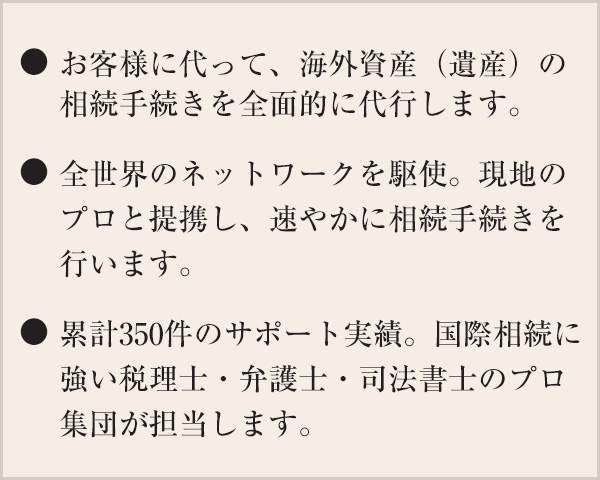

当センターは英語をはじめ中国語、韓国語など各国の言語に対応できる専門家集団です。海外の裁判所への書類の提出、裁判(プロベート)手続き、翻訳・通訳等、現地とのやり取りも全て対応します。

当センターは、業務開始前にお見積を事前に明示します。お客様が料金・内容にご納得頂いた上、当センターと業務委託契約書(エンゲージメントレター)を締結してから着手となります。「手続き完了後、想定外の報酬に驚いた」、「追加費用が発生すること」は、一切ありません。安心してご利用ください。

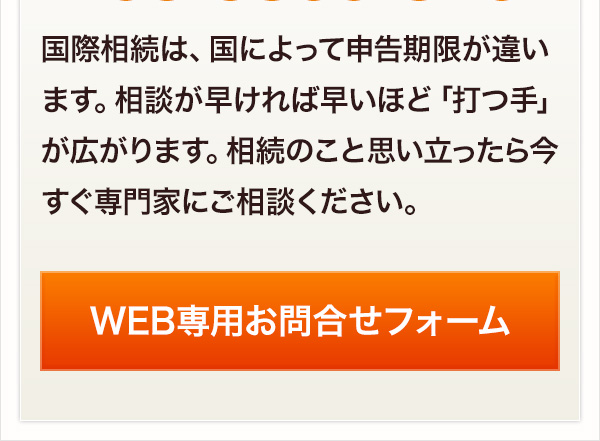

国際相続に関するご質問・ご相談は、無料で受け付けております。お一人で悩まずに、専門家にご相談ください。ご相談が早ければ早いほど「打つ手」が広がります。

経歴

横浜国立大学大学院 国際経済法学研究科修了。

上武大学経営情報学部講師(非常勤)、三島浩光税理士事務所(東京都新宿区)等を経て、 PricewaterhouseCoopersバンコク事務所に勤務(2006年5月~2008年6月)。 2008年7月に帰国し、田邊国際税務事務所(東京都千代田区)を開設、現在に至る。現在は、国内外の富裕層や個人投資家の方を対象に、国際税務や国際相続のタックス・プランニングや 税務相談を中心に業務を行っています。

著書

「国際相続ハンドブックQ&A」(TFP出版、2004年2月)

「Q&A海外移住タックスガイド」(財経詳報社、2008年6月)

「国際税務の疑問点」(ぎょうせい、2010年9月)

経歴

一橋大学商学部卒業。 丸紅株式会社にて貿易業務に従事(うち2年間は台湾・中国に駐在)。その後、西山会計事務所で主に相続税業務を中心に従事。みらいコンサルティング㈱にて国際ビジネス部部長として、 中国を中心に海外ビジネスにおけるあらゆる問題についてソリューションを提供・ 税理士法人みらいコンサルティングで外資系クライアントを中心に会計税務業務。現在は小嶋税務会計事務所を設立。

著書

日中経協ジャーナル(委託加工を行う香港子会社のタックスヘイブン課税について)

東商新聞(中小企業のための内部統制入門全5回)

旬刊経理情報(大企業の法人の税務調査対策について)

日中経協ジャーナル(外国人の雇用・研修における課税関係)

実績

会社法務

130件以上(会社設立登記、定款変更登記、組織変更、増資、企業法務ほか多数)

相続関連

70件以上(相続登記、根抵当権の債務者の相続登記、相続放棄申立、遺言書作成、相続時精算課税を利用した贈与の登記、特別代理人選任の申立、遺言書検認の申立ほか多数)

不動産登記関連

500件以上(所有権移転、抵当権設定・変更・抹消登記、住所変更登記、仮登記ほか多数)

裁判事務関連

5件以上(慰謝料請求訴訟、債務不存在確認訴訟、名義書換請求訴訟等)

経歴

2004年 中央大学法学部卒業

2006年 司法研修所入所(旧第60期司法修習生)

2007年 第一東京弁護士会登録

2007年 弁護士法人朝日中央総合法律事務所入所

実績

遺言書作成

遺言執行

遺産分割協議

遺留分減殺請求

各種後見制度

相続放棄

その他相続問題に対する法律相談等

- 国際相続のことさっぱり分からないので、最初に相談にのってもらえますか?

- はい、初回面談は無料ですのでお気軽にご利用ください。国際相続相談センター所属の専門家が丁寧に対応しますので、どんな些細なことでも気兼ねなくご相談ください。

- 海外にある財産にも相続税は課せられるのでしょうか?

- 被相続人が日本に居住し、相続人が日本に居住もしくは日本国籍を有している場合には、海外の財産について日本の相続税が課税されます。被相続人、相続人共に相続開始日より、さかのぼって5年を超えて日本に住所がない場合や、又は相続人に日本国籍がない場合などは課税されません。

- 相続税の申告は税理士さんに依頼するべきでしょうか?

- 自分ですることは可能ですが、相続税の申告書の作成、税額の計算、財産評価など様々な専門知識が必要です。しかも国際相続となると、国によって法律が違う上、現地弁護士の手配など、お客様のケースによってやり方が全く異なります。専門家に相談されることをオススメします。

- 生前の相談にも、のってもらえますでしょうか?

- はい、生前の相続対策のご相談も歓迎します。お気軽にお問合せください。

面談にて内容を確認後、お見積書をご提示します。

お客様個別に専門家による最適なプランをご提案します。

お見積と内容にご納得頂けましたら、契約書にサインいただき業務を進行させます。

必要な書類集めから、手続きなど専門家がすべて対応します。

お客様に負担をかけることは一切ございませんので、ご安心ください。

手続きが完了しましたら、報酬をご入金いただきます。

①基本報酬 ②加算報酬 ③その他報酬を加算したものが、報酬総額となります。

契約前に必ず、お見積書を作成いたします。

契約に記載されていない報酬をいただくことは一切ありませんので、ご安心ください。

①基本報酬

| 遺産総額 | 報酬額 |

|---|---|

| 1億円未満 | 50万円 |

| 2億円未満 | 100万円 |

| 3億円未満 | 150万円 |

| 4億円未満 | 200万円 |

| 5億円未満 | 250万円 |

| 6億円未満 | 300万円 |

| 7億円未満 | 350万円 |

| 8億円未満 | 400万円 |

| 9億円未満 | 450万円 |

| 10億円未満 | 500万円 |

| 10億円以上 | 別途お見積 |

※上記は目安の報酬となっております。実際にはお客様の内容ごとにお見積書を作成します。

②加算報酬

| 土地(1利用区分につき) | 5万円~ |

|---|---|

| 非上場株式(1社につき) ※不動産を所有していない場合 |

15万円~ |

| 相続人が複数の場合 (2名以上の場合) |

基本報酬×10%×(相続人の数-1) |

③その他報酬

| 準確定申告報酬 | 10万円~(標準15万円) |

|---|---|

| 延納を行う場合 | 10万円~(標準15万円) |

| 物納を行う場合 | 30万円~(標準40万円) |

| 親族会議、不動産評価などに 有する交通費・通信費 |

実費 |

| 税務調査対応 | 日当5万円 |